Novas Regras de Financiamento da Caixa: o que mudou e como se preparar

Recentemente (a partir de 1º de novembro de 2024), a Caixa Econômica Federal implementou um conjunto de mudanças significativas nas condições de crédito imobiliário. As novas regras visam ajustar o volume de financiamentos diante de limites orçamentários, alta demanda e restrições de recursos.

Se você está pensando em financiar um imóvel ou empreender no mercado habitacional, é essencial compreender o que mudou.

✅ Principais mudanças

1. Entrada maior exigida

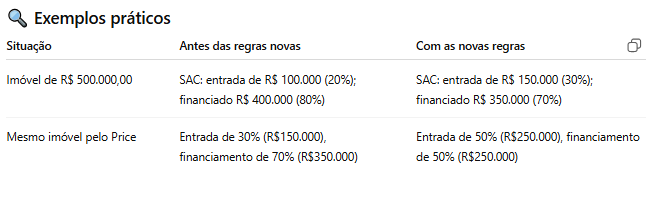

Pelo Sistema de Amortização Constante (SAC): a entrada mínima passou de 20% para 30% do valor do imóvel.

Pela Tabela Price (parcelas fixas): a entrada exigida subiu de 30% para 50%.

2. Redução do percentual máximo financiado

No SAC, o financiamento máximo cai de 80% para 70% do valor do imóvel.

Na Price, o percentual máximo financiado passa a ser apenas 50%.

3. Limite máximo de valor do imóvel financiado

Todos os financiamentos com recursos do SBPE (Sistema Brasileiro de Poupança e Empréstimo) ficam limitados a imóveis com valor de até R$ 1,5 milhão.

4. Exigência de que o mutuário não tenha outro financiamento ativo com a Caixa

A Caixa só libera crédito para quem não estiver com outro contrato de financiamento habitacional em andamento junto ao banco.

5. Aplicação para novos contratos, não retroativos

As mudanças valem para financiamentos futuros. Quem já tiver contrato ou estiver em processo poderá, em alguns casos, manter as condições antigas.

⚠️ Impactos e consequências

Entrada mais alta: muitos compradores vão precisar planejar melhor, juntar mais inicialmente ou contar com auxílio de financiamento complementar ou recursos próprios.

Redução no valor financiado implica parcelas menores, mas comprometimento maior de capital inicial.

Limite de R$ 1,5 milhão pode excluir imóveis de alto padrão, ou exigir que esse valor precise ser pago à vista ou com carta de crédito complementar.

Mutuários com financiamento ativo não poderão adquirir novo imóvel financiado pela Caixa até quitar ou resolver esse compromisso.

Mercado imobiliário pode desacelerar em alguns segmentos ou regiões, especialmente para imóveis usados ou fora de áreas consideradas de grande demanda.

💡 O que permanece igual ou com exceções

Contratos já assinados ou em fase de finalização antes da publicação das regras mantêm as condições antigas, em muitos casos.

Imóveis de empreendimentos já financiados pela Caixa podem ter tratamento diferenciado.

🔧 Dicas para quem vai financiar imóvel agora

1. Verifique qual sistema de amortização será utilizado (SAC ou Price) e calcule quanto será a entrada exigida.

2. Avalie se o imóvel que você quer cabe no teto de R$ 1,5 milhão, se for financiamento pelo SBPE.

3. Verifique se você já possui outro financiamento ativo com a Caixa — isso pode barrar novas liberações de crédito.

4. Faça simulações de financiamento com parcelas, prazos e custos extras como seguros, taxas, registro, escritura.

5. Se houver possibilidade, usar FGTS ou recursos próprios pode ajudar a diminuir o valor financiado ou a entrada.

Se você está planejando financiar um imóvel e quer evitar surpresas desagradáveis com essas novas regras, posso te ajudar.

✨ Eu sou Maristela Bassani, arquiteta e designer de interiores – trabalho em Fazenda Rio Grande